学生ローンおすすめ12社を一覧で紹介!審査や利用時の注意点も解説

学生生活を送っていると、「お金が必要だけど手持ちがない」状況になる可能性は充分にあります。

お金がない時に親や友だちに借りられればいいのですが、いくら親しい人にも借金の申し出をするのは気が引けるものです。

そのような時には学生ローンを選択肢に入れてもいいかもしれません。

学生ローンを検討している方のためにおすすめの学生ローンと選び方、審査に通るための方法を紹介します。

学生ローンおすすめ12社を一覧比較

| 金利 | 利用限度額 | WEB完結 | ローンカード | 学生の利用条件 | |

| SMBCモビット | 3.0%~18.0% | 800万円 | 〇 | 有 | 20歳以上の安定した収入のある方 |

| プロミス | 4.5%~17.8% | 500万円 | 〇 | 有 | 高校生を除く18歳以上で安定した収入がある方 |

| アコム | 3.0%~18.0% | 1万円~800万円 | 〇 | 有 | 高校生を除く18歳以上で安定した収入と返済能力のある方 |

| アイフル | 3.0%~18.0% | 1万円~800万円 | 〇 | 有 | 20歳以上の安定した収入のある方 |

| レイク | 4.5%~18.0% | 1万円~500万円 | 〇 | 有 | 20歳以上の安定した収入のある方 |

| カレッヂ | 15.0%~17.0% | 1千円~50万円 | 〇 | 有 | 高校生を除く18歳以上で安定した収入のある方 |

| マルイ | 12.0%~17.0% | 1万円~100万円 | 〇 | 無 | 18歳以上の日本の学生、またはマルイの会員 |

| アミーゴ | 14.4%~16.8% | 50万円以内かつ年収の1/3以内 | 〇 | 無 | 20歳以上の安定した収入のある方 |

| フレンド田(デン) | 12.0%~17.0% | 1万円~50万円 | × | 無 | 高校生を除く18歳以上で安定した収入がある方 |

| イーキャンパス | 14.5%~16.5% | 学生時50万円以内かつ年収の1/3以内 | 〇 | 無 | 20歳以上の安定した収入のある方 |

| 学協 | 16.4% | 1万円~40万円 | 〇 | 無 | 20歳以上の安定した収入のある方 |

| 友林堂 | 12.0%~16.8% | 1万円~30万円 | × | 無 | 20歳以上の安定した収入のある方 |

SMBCモビットならWEB完結で親バレの心配なし

SMBCモビットのおすすめポイント

- WEBで契約まで完了し郵送物はなし

- 簡易審査の結果は10秒のスピード審査

- 全国の提携ATM約120,000台で借入が可能

大手カードローンであるSMBCモビットの利用対象者は20歳からです。

消費者金融 おすすめの会社で学生でもアルバイトなどで安定した収入があれば利用できます。

「WEB完結」で申し込めば電話での在籍確認や郵送物がないため、家族にローンの利用を知られてしまう心配はありません。

審査スピードが速く、最短10秒で簡易審査が、また最短30分で本審査が完了するため申し込んだその日のうちの借入が可能です。三井住友グループの消費者金融のため、全国の三井住友銀行のATMが利用可能です。

また、返済でTポイントを貯められ、Tポイントでの返済が可能、LINEとの提携などのサービスも行っています。これらのサービスを利用している方であればより便利に利用できます。

プロミスは初回利用日の翌日から開始する無利息サービスあり

プロミスのおすすめポイント

- 初めての利用の翌日から30日間無利息

- WEBで全て完了するので店舗へ訪問する必要なし

- 原則最短10秒で振込完了

プロミスはユーザーから高く評価されているカードローンで、18歳以上で定期的な収入があれば学生も利用できます。

申し込みから契約まですべてWEBで完結、原則最短10秒で振込完了する、といった点が評価されているポイントです。

プロミスは初回契約者に対する無利息サービスを提供しています。他社も同様のサービスを提供していますが、プロミスは初回利用の翌日から30日間の無利息期間が開始します。

ちなみに、他社の初回契約者への無利息サービスは、「初回の契約の翌日から」です。近い将来にお金が必要な状況になる可能性がある方は、たとえ利用しなくてもプロミスと契約しておいてもよいかもしれません。

アコムは全国の自動契約機で即日カード発行

アコムのおすすめポイント

- 全国にある自動契約機「むじんくん」で契約・借入が可能

- クレジットカード「ACマスターカード」を発行

- 大手消費者金融の中で最も高い新規成約率

アコムは、18歳以上で安定した収入と返済能力があれば学生も利用可能です。大手消費者金融の中で最も高い新規契約率を持つため、比較的審査に通りやすいカードローンと言えます。

アコムの大きな強みは全国に展開している自動契約機「むじんくん」です。むじんくんでは申し込みから契約が完了し、最短30分でローンカードを受け取れます。カードが手に入ればその場で借入ができます。

なお、むじんくんではクレジットカード「ACマスターカード」の発行も可能です。リボルビング払い専用のローンですが、クレジットカードを作成したい方にもおすすめです。

ACマスターカードの国際ブランドは世界でシェアの高いMastercardなので海外旅行でも頼りになります。旅行前にクレジットカードを即日で受け取りたい方には最適でしょう。

アイフルはスマホアプリの利便性が高い

アイフルのおすすめポイント

- 最大30日間の無利息サービス

- スマホアプリの利便性が高い

- 最短20分で借入可能な審査スピード

アイフルは20歳以上の安定した収入があれば学生も利用できます。メガバンクの傘下にある大手消費者金融が多い中、唯一の独立系の企業で、親会社に左右されずに様々な施策を行いユーザーから評価されています。

高く評価されているポイントにスマホアプリが挙げられます。アプリでは契約、融資、借り入れ状況の確認など、カードローンで必要な手続きや情報収集が全て行えます。操作性やUIにも優れています。

アイフルの審査スピードは非常に速く、スピードが速い大手消費者金融でも最速レベルの20分で完了します。急いでいる方はWEBで申し込んだ後にカスタマーセンターに電話をすれば優先的に審査が行われます。

提出書類に問題なければ電話での在籍確認がないため、親や家族にカードローンの利用を知られる心配がありません。

レイクは最長180日間の選べる無利息期間

レイクのおすすめポイント

- 初回契約者は60日間もしくは5万円まで180日間の無利息サービス

- 最短25分融資

- 新生銀行のATMが利用できる

SBIグループの新生フィナンシャル株式会社が運営するレイクは、20歳以上で安定した収入があれば学生も利用可能です。審査スピードが速く、申し込みから最短25分で借入ができます。

レイクの最大の強みは「選べる無利息期間」です。初回契約の翌日から無利息期間が開始しますが、期間は「60日間」もしくは「5万円までは180日間」です。

初回契約者に対する無利息サービスを行っている諸費者金融は複数ありますが、多くは「30日間」です。レイクの無利息期間は倍の期間、または5万円までの金額であれば6倍もの期間利息を支払わなくていいのです。

いくら金利が低いカードローンを利用し短期間で返済しても利息は必ず発生します。レイクの無利息サービスをうまく利用すれば利息を支払わなくてもお金を借りられます。

カレッヂはローンカードを発行する数少ない学生ローン

カレッヂのおすすめポイント

- 学生ローンでは数少ないローンカードを発行

- 全国のセブン銀行で利用可能

カレッヂの創業は1977年、45年の歴史を持つ学生ローン専門の消費者金融です。学生ローンの草分け的存在です。店舗は高田馬場にしかないものの振込キャッシングに対応しており、全国からの申込みが可能です。

カレッヂの特徴のひとつにローンカードの発行があります。一般的に学生ローンの融資は振込もしくは店舗で直接行われるので、ローンカードを発行する学生ローンの存在は希少です。

カレッヂはセブン銀行と提携しているため、カードさえあれば全国どこでも利用できます。旅行中に手持ちがない、という時でも安心です。

沖縄の中小消費者金融 オール・スター

オール・スターのおすすめポイント

- 原則として保証人・担保不要!

- 返済の負担が少なく最小返済額は利息のみでOK

- 卒業後も同じ条件で借入ができる

オール・スターは沖縄県那覇市に本社を構える地域密着型の中小消費者金融です。長年にわたり沖縄県内で営業を続け、地元の方々からの厚い信頼を獲得しています。特筆すべきは、沖縄独自の経済環境や雇用事情に精通した融資サービスを提供している点です。

観光業やサービス業など、沖縄特有の季節変動がある職種に従事する方々に対して、オール・スターは独自の視点で審査を行います。観光ピークシーズンとオフシーズンで収入に差がある方でも、単に月々の収入だけでなく、年間を通じた返済能力を総合的に評価します。全国画一的な基準で判断する大手では難しいこの柔軟な対応が、多くの県民から支持されています。

さらに、宮古島や石垣島などの離島居住者にも配慮し、オンライン申込と充実した電話対応で、本島と同条件のサービスを提供しています。地理的ハンディキャップを感じさせない公平な融資条件と、沖縄の実情に寄り添ったきめ細かなサポートが、オール・スターならではの大きな魅力です。

マルイは毎月の返済は利息のみでも可能

マルイのおすすめポイント

- 18歳以上であれば高校生でも利用可能

- 返済の負担が少なく最小返済額は利息のみでOK

- 卒業後も同じ条件で借入ができる

マルイは18歳以上の学生と学生時に会員だった既卒者を利用の対象としています。高校生でも利用可能な数少ない学生ローンです。審査時間最短30分のため即日借入ができます。

特徴のひとつに返済の負担が少ない点が挙げられます。マルイの毎月の最低返済額は利息のみなので、返済が厳しい月は利息さえ支払えばOKです。

しかも卒業までに完済する必要がありません。在学時には利息のみを支払い、卒業してから本格的に返済しても問題ないのです。

マルイの利用者は卒業しても学生時代と同じ条件で借入できます。社会人になってお金に困った時に他の消費者金融よりも低い金利でお金を借りられます。

アミーゴは低金利のため返済の負担が少ない

アミーゴのおすすめポイント

- 14.40%~16.80%と低金利で融資

- WEBで完結するため来店不要

- 審査完了後最短10分で入金可能

アミーゴは1982年から営業している老舗の学生ローンです。利用対象者は20歳から29歳までの安定した収入がある学生です。

アミーゴの金利は14.80%~16.80%と他社と比較すると低く設定されています。返済の負担を軽くしたい学生の方にはおすすめです。

審査スピードが速く最短10分で審査が完了し、即日融資を可能にしています。すぐにお金が必要な時にも対応できます。

また、申し込みから契約までWEBで完結するため全国からの申し込みを受け付けています。

フレンド田(デン)は学生ローンの元祖で豊富な実績

フレンド田(デン)のおすすめポイント

- 学生ローンの元祖!豊富な実績とノウハウあり

- 即日融資可能

- ユニークなキャンペーンを実施

フレンド田は1976年創業の学生ローンでいわゆる「学生ローンの元祖」です。学生ローンのビジネスが始まったのはフレンド田からで、学生ローンの豊富な実績とノウハウを持ちます。

定期的に実施するユニークなキャンペーンはフレンド田の大きな特徴です。例えば、「貸付金額に応じて金券のプレゼント」「利用者を紹介すると適用金利が下がる」などのキャンペーンを実施しています。

申し込む前にはWEBページでキャンペーンの有無や内容をチェックしましょう。

融資は振込もしくは店舗でとなりますが、振込キャッシングでも即日審査に対応可能です。ただし、振り込みキャッシングは申し込む時間帯により対応ができない時もあるのでご注意ください。

イーキャンパスは初回利用者に対する30日無利息サービスあり

イーキャンパスのおすすめポイント

- WEBからの申し込み可能で郵送物なし

- 他社よりも低い上限金利

- 30日間無利息サービスあり

イーキャンパスは20歳以上29歳以下の学生を対象にしている学生ローンです。WEBからの申込み、契約が完了するので自宅に郵送物は届きません。初回利用者に対する30日間無利息サービスも提供しています。

イーキャンパスの特徴のひとつに金利が挙げられます。多くの学生ローンの上限金利が「17%」に設定している中でイーキャンパスは「16.5%」と低金利です。他社より返済の負担が軽いと言えます。

定期的にキャンペーンを実施しており、条件を満たせば上限金利が優遇されます。

学協は業界最低レベルの金利

学協のおすすめポイント

- 金利が業界最低レベル

- 返済方式が選択可能

学協は三軒茶屋本店、向ヶ丘遊園店、高幡不動店の3店舗で営業している学生ローンです。契約は店舗のみならずWEBでも可能で、全国からの申込みに対応しています。

学協の上限金利が16.4%で、学生ローンの中では最低レベルの金利です。同じ金額を借りても金利が低ければ、同じ回数で返済すれば支払総額が低く済むのでお得です。

しかも「元金自由返済」「元利均等式返済」のいずれかの返済方法を選択できます。

- 元利自由返済→利息のみの支払いでOK

- 元利均等式返済→毎月決められた金額を返済

毎月の支払いの負担を減らしたいのか、それとも短期間で完済したいのか、希望に応じて返済方法を選択するとよいでしょう。

友林堂は学生ローンでは最速レベルの審査スピード

友林堂のおすすめポイント

- 審査スピードが速く最短5分で完了

- 16.8%の低金利

- 紹介特典あり

友林堂の創業は1982年で40年以上の歴史を持つ学生ローンです。大きな強みは審査スピードで、大手消費者金融並みのスピードを誇ります。

WEBから申し込み電話で本人確認が行われると審査が開始され、審査時間は最短5分で完了します。すぐにお金が必要な方には特におすすめです。

上限金利が16%台と大手消費者金融と比較すると低い点や、知り合いを紹介すると紹介料の特典がある、といった点も特徴です。

学生ローンを徹底解説

数ある個人向け融資サービスを提供している金融機関の中で学生ローンはどのような特徴があるのか、学生ローンについて解説します。

学生ローンの特徴と歴史

「学生ローン」は、学生を対象に融資を行う金融機関や融資サービスです。利用するには学生証の所有が必須条件で、基本的に社会人は利用できません。

学生を対象としていますが全ての学生が利用できるわけではなく、基本的に高校生は利用できません。高校生が利用できる学生ローンはあるもののごくごく一部しかありません。

金利と利用限度額はいずれも一般的な消費者金融より低く設定されています。これは収入が低い学生を対象としているため当然と言えるでしょう。

学生ローンの融資は振込キャッシングか店舗で直接お金を受け取るのが一般的です。ローンカードで借入するカードローンの学生ローンも存在しますが数は多くありません。

学生ローンのメッカ高田馬場

学生ローンは「学生の街」である新宿区の高田馬場で1976年からスタートしました。学生ローンの始まりは「フレンド田(デン)」です。

現在も数多くの学生ローンが高田馬場に集中し、多くの学生が利用しています。

学生ローンと奨学金はどこが違う?

学生がお金を借りる方法として奨学金を思い浮かべる方は多いでしょう。しかし学生ローンと奨学金は同じ学生向けの融資でも、利用対象者、資金用途、返済方式という3つの点において違いがあります。

多くの学生ローンは高校生が利用対象者はないものの、奨学金は高校生でも融資を行います。

次に、奨学金の資金用途は学生生活で必要なもののみです。具体的には授業料や教材の購入費、通学交通費、在学中のクラブやサークルの活動費などです。一方で学生ローンは使用用途を問いません。借りたお金を遊興費に使っても何ら問題はありません。

最後に「返済」に関して、奨学金には返済不要な場合もあり、また、無利息で借りられるものもあります。しかし学生ローンでは借りた翌月から毎月必ず返済しなければいけませんし、利息が発生します。指定した日に返済ができないと延滞となり、遅延損害金が発生します。

学生ローンは無利子で借りられる?

いくら金利が低くても学生ローンでお金を借りると必ず利息が発生します。学生ローンもビジネスです。融資を行った対価として利息を回収しないと事業が成立しません。

また学生ローンには、一般のカードローンのような無利息期間を提供しているところはありません。そのため、短期間でも無利子で利用するといったことができません。

学生への融資ハードルは低いものの、使い勝手はどうしても劣ります。

学生ローンのメリット

個人向けの融資サービスは数多く存在しますが、その中で学生ローンにはどのようなメリットがあるのかを紹介します。

資金用途は問われない

学生ローンではお金借りる際にお金の使い途を問いません。これはメリットと言えます。

金融機関が提供する個人向けのローンの多くは資金の用途が限られています。例えば奨学金や教育ローン、マイカーローンなどです。しかし学生ローンは基本的に何に利用しても構いません。

授業料や教材費、サークルの費用などに利用したい方もいるでしょう。このように学生生活に必要な資金以外にも飲み会や旅行、運転免許取得など自分の思う通りにお金が使えるのです。

親や学校にローンの利用を知られる可能性が低い

学生ローンの利用を躊躇している方の多くは、家族や学校、友だちなどにローンの利用を知られるのでは?と心配しているのではないでしょうか。

消費者金融やその利用者に対してネガティブなイメージを持っている方は多く存在します。

しかし、学生ローンは普通に利用している分には周りに利用が知られてしまう可能性は低いです。ご安心ください。

学生ローンの利用が親にばれにくい理由

学生ローンの利用が親に知られない理由は、申込時も利用時も原則学生ローン側から自宅へ連絡しないためです。

学生ローンは審査時に親権者へ連絡を行いませんし、契約書を自宅に送りません。そのため学生ローンの利用が家族に知られてしまう可能性はほぼありません。

学校や友人にばれにくい理由

次に学校や友だちに学生ローンの利用が知られてしまう可能性ですが、こちらもほぼないと言っていいでしょう。

学生ローンはプライバシーの保護に細心の注意を払っています。ましてや学校に書類を郵送する業者は皆無です。

自由返済方式で返済できる

学生ローンの多くは利息さえ支払えば元金の支払いは自由な「自由返済方式」を採用しているため月々の返済の負担を減らせます。

自由返済方式の学生ローンでは、決められた金額を返済するのが厳しい月は利息だけ支払えば問題ありません。

また、収入が少ない学生の間は利息だけ支払い、卒業して就業してからに元金も含めて本格的に返済する、といった方法も選択できます。

ただし、全ての学生ローンが自由返済方式を採用しているわけではなく、毎月一定金額以上の返済が必要な場合もあります。学生ローンを選ぶ際には返済方式も確認したほうがよいでしょう。

卒業後も同じ条件で利用できる

多くの学生ローンは利用者が卒業してもしばらくは学生時と同じ条件でサービスを提供しています。これも学生ローンのメリットです。

学生ローンは大手消費者金融のカードローンより低金利のためお得に利用できます。社会人になってもカードローンを継続して利用したい人にとって大きなメリットです。

学生ローンのデメリット

どのようなサービスもメリットがある反面デメリットがあります。学生ローンの利用にもデメリットがあるので十分注意してください。

利用限度額が低い

大手消費者金融や銀行カードローンの利用限度額の上限は数百万円単位ですが、学生ローンの上限は50万円程度です。利用する目的によってはお金が足りないかもしれません。

マイカーの購入や学費、留学費用など、目的があって数百万単位のお金を借りたい方は目的別のローンを検討しましょう。

返済が遅れると様々な弊害が出る

借入後、問題なく返済していれば全く問題はありませんが、返済を滞納すると様々な弊害が発生します。滞納は絶対に回避してください。

滞納によって想定されるリスクを紹介します。

親や家族に学生ローンの利用が知られてしまう

学生ローンの返済が遅れると金融業者はまず利用者本人に督促を行います。その後利用者が返済すれば問題はないですが、滞納が続くと自宅に電話連絡が行われ、場合によっては督促状が送られてきます。

いくら親や家族に学生ローンの利用を知られたくなかったとしても、このような状況になれば隠し通せません。滞納を避けなければいけない大きな理由のひとつです。

遅延損害金が発生する

学生ローンやカードローンの返済が遅れると、返済日の翌日から「遅延損害利率」で計算された「遅延損害金」が発生します。遅延損害金は返済の遅れに対する罰金のようなものです。

現在、多くの学生ローンの金利は15%から17%の間で設定されていますが、遅延損害金は20.0%の利率で算出されます。しかも、遅延損害金は通常の返済金額に加算して請求されるので「通常金利の変更」ではありません。

長期延滞すると事故情報として記録されブラック状態になる

滞納の期間が2ヶ月以上の長期になると信用情報機関に事故情報として記録されます。いわゆる「ブラック状態」です。

貸金業者は信用情報機関に利用者の状況を記録し、情報を共有しています。記録されるのは借入金の総額や借入件数だけではなく、返済に関する情報もしっかりと記録されます。

事故情報として記録されるのは、長期滞納をはじめ、債務整理(自己破産、個人再生、特定調停、任意整理)、強制解約などです。

信用情報機関に事故情報が記録されると、その情報が記録されている期間は金融機関から返済能力がない人と判断されます。

なお、長期滞納が信用情報機関に記録されている期間は「解決してから5年間」です。その間は住宅ローンや自動車ローンの審査に影響し、新たにクレジットカードを作れなくなります。

金利が高い

学生ローンの上限金利は16%から17%の間で設定されています。多くの消費者金融の上限金利(18%)よりは低いものの、銀行カードローンの上限金利(13%から15%)よりは高い金利です。

支払う利息の負担は決して軽くはありません。ちなみに、一般的な金融業者の利息は

(借入金×金利)÷年間日数(365日で換算)× 利用日数

で計算されます。

もし17%の学生ローンで10万円を借りた場合、1ヶ月後(30日後)の利息は、

(100,000 × 0.17)÷ 365 × 30 = 1397.27

で計算され、利息は1,397円となります(1円未満は切り捨て)。

この金額が高いと感じるか安いと感じるかは人それぞれですが、収入があまり多くない学生には決して安くない金額と言えます。

学生ローンはやめたほうがいい方の特徴

いくらお金に困っていても学生ローンの利用を控えたほうがよい方がいます。「学生ローンに不向きな方」の特徴を紹介します。

安定した収入がない方

学生ローンを利用する際もアルバイトなどで毎月の収入がないと審査に通りません。

学生ローンやカードローンを利用すると毎月1回必ず返済しなければいけません。そのため毎月の収入がないと「安定した収入がない」とみなされます。

ちなみに、学生ローンやカードローンの審査では、いくら年収が高い方でも収入が不安定であれば高く評価されません。逆にアルバイトやパートでも毎月必ず収入がある方のほうが審査での評価は高くなります。

ルーズな方

「時間にルーズ」「期限にルーズ」な方は学生ローンやカードローンの利用には向いていません。決まった時間や期限までに約束事ができない方は、毎月の返済が遅れがちになる可能性が高いからです。

前述した通り、返済期日に入金しないと遅延損害金が発生します。延滞が長期間になると信用情報機関に事故情報が記録され、ブラック状態になります。

また、返済状況は信用情報機関に記録されるため、新たなローンやクレジットカードに申し込むと、必ず照会され返済状況が判明します。

返済が遅れがちな人は「いい加減な人」と判断されても仕方がありません。審査通過は難しいでしょう。

計画性がないお金の使い方をする方

目先のことしか考えずお金をついつい使いすぎる方がいます。このような計画性がない方はすぐにお金に困ってしまいます。クレジットカードでついつい買いすぎてしまう方も計画性がないと言えます。

このような方は学生カードローンの利用もおすすめしません。

計画性なくお金を使う方は、無駄な借金をする可能性がありますし、たとえ借りたお金でも必要のないものに使ってしまうでしょう。そうすると結果的に借入を重ね、すぐに返済が苦しむ状況に陥ってしまいます。

ギャンブル目的でお金を借りる方

ギャンブルのためにお金を借りるのは非常に生産性の低い行為です。絶対にやめてください。

ギャンブル目的でお金を借りる方はかなり切羽詰まった状態のはずですし、お金を得る方法としても非常に不確定で安定性に欠けます。

これはネットワークビジネスのようなマルチ商法も同様です。ネットワークビジネスで本当に美味しい思いをしているのはほんの一握りで大抵の方は失敗しています。

お金を借りてネットワークに取り組んだものの借金は増え、しかも築き上げた人間関係を失う可能性のほうが高いです。

既に他社から借入している方

すでに他の学生ローンを利用している、キャッシングなどの借入がある方は新たな借入をおすすめしません。複数のローンやキャッシングをしていると、毎月の返済の管理が難しくなり返済に追われるようになります。

そうなると、返済のために他社からの借入を行う状態になります。立派な多重債務者です。

このような状態になると借金生活から抜け出すのは非常に困難です。借金のない生活に戻るにはかなりの期間を要しますし、自力では解決できない可能性もあります。

学生ローンを選ぶポイント

学生ローンや学生が利用可能なカードローンは数多くありますがそれぞれ特徴や強みがあります。どこを利用すればいいのか迷っている方のために、学生ローンを選ぶ際にチェックするポイントを解説します。

金融庁や都道府県から認可されている金融業かどうか

まずは検討している学生ローンやカードローンが公的に認可を受けている正規の金融業かどうかを確認してください。公的に認められていない金融業は違法金融業者=闇金であり、闇金からお金を借りると酷い目に合います。

検討している金融業者が正規の金融業かどうかを見極めるには手っ取り早い方法があります。金融庁ホームページの登録貸金業者情報検索サービスにその金融業者の登録番号が記載されているかを確認すればよいのです。

正規の金融業者には必ず協会員番号が割り当てられ、金融庁のホームページに記載されています。

この際注意していただきたいのは「金融庁のホームページで」調べてください。検討している金融業者が違法金融業者だった場合、自社ホームページに記載している番号が虚偽の可能性があるからです。

実績がある金融業者かどうか

学生ローンの歴史は半世紀ほどです。もし利用するのであれば学生ローンの黎明期から営業している金融業者をおすすめします。安心して利用できるからです。

歴史のある学生ローンは長きに渡り返済能力の低い学生に融資を行っています。このようなビジネスを長期間継続できるのはノウハウと安定した経営基盤がないとできません。それだけ信頼できます。

しかも豊富な実績を持つ学生ローンであれば、適切な利用方法のアドバイスを受けられる上に困った時に相談に乗ってくれるでしょう。

申し込みや利用時の利便性

学生ローンを検討する際、申し込み方法や契約方法を確認しなければいけません。

学生ローンの多くは地域密着型の金融業者で「店舗に訪問できる方」が利用対象者です。少なくとも店舗に訪問できないと利用できません。大手消費者金融のようにWEBで申し込みから契約、融資まで完了できないのです。

もしWEBから申し込める学生ローンがあったとしても、実際は契約を店舗で行い、即日融資を希望するのであれば来店が必須の学生ローンが大半を占めます。

訪問できない地域にある学生ローンの多くは利用できないと考えてよいでしょう。

口コミ情報の確認

利用を検討している学生ローンがあれば、口コミ情報などで評判を確認してください。利用者の生の声は参考になるはずです。

審査スピードや融資までのスピード、借入の利便性を知るにいちばん信憑性があるのは利用者の声です。口コミ情報はSNSや掲示板、Google Mapなどで確認してください。

やばい学生ローンの特徴と見極め方

学生に対して融資を行う金融業者の中には利用してはいけないものがあります。

例えば、「どなたでも貸します」「ブラックOK」「学生・主婦OK」など、審査の甘さをアピールする金融業者は多数存在します。

このような金融業者は全て「違法金融業者=闇金」です。絶対にアプローチしないでください。一度借り入れするとどのような目に合うかわかりません。

闇金は「トイチ(10日で1割の利息)」「トサン(10日で3割)」などの金利でお金を貸し付けます。ちなみに、トイチの金利は365%でトサンの金利は1095%です。

個人向けの金利の上限に関して、貸金業法では「15%〜20%」と定めています。いかに暴利かが理解できるでしょう。

しかも闇金は元金に利息を上乗せした状態でさらに利息を計算する「複利」でお金を貸します。借りたお金が少額でもあっという間に利息が膨れ上がり、返済不可能な金額になります。

闇金は法律で禁止されている方法も含めあらゆる方法で融資したお金を回収できるノウハウを持っています。お金を貸してもあらゆる手段を使って必ず回収するので、返済能力の低い人でも貸し付けるのです。

違法金融業者の見極め方を紹介します。

誰にでも借りられるようにアピールしているのは違法金融業者

正規の金融業者は決して自社の審査を「甘い、ゆるい」とアピールできません。貸金業法では貸金業者に対して広告の文言に対して厳しい制限を定めています。

例えば、既に借り入れがある方に対して融資を勧誘するような、または誰にでも借りられるような文言や表現を固く禁じているのです。

そのため、少しでも審査のゆるさや甘さをアピールしている金融会社は全て違法金融業者です。

登録番号の記載がない

前述の通り、金融業は、金融庁や都道府県から認可を得ないと営業できません。認可を得た会社には必ず登録番号があります。広告やホームページで登録番号が見当たらない金融会社は違法金融業者です。

また、たとえ番号が記載されている会社でも、知名度の低い会社であれば金融庁のホームページで検索してください。

金利を明記していない

金利を表記しているかどうかの確認も非常に重要です。金融業者の広告やホームページの中には金利を明記していない金融業者は怪しいです。

また、法律では「金利の下限のみの表示」が禁止されているのでご注意ください。低い金利を提示している金融業者でも、実は上限金利は非常に高い場合があります。

必ず「下限金利(%)~上限金利(%)」と明記している金融業者を選びましょう。

貸金業法での法定金利

| 借入限度額 | 金利(実質年利) |

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

住所や電話番号を確認する

違法金融業者の特徴として所在地を明らかにしていない点が挙げられます。これは、存在自体が違法なので自社の住所を明記したくないからです。ホームページやチラシなどで大まかな住所は記載しても番地など詳細な住所を記載していないのは違法金融業者の可能性が高いです。

また、連絡先が携帯電話のみしか記載していない金融業者も違法金融業者です。法律では固定電話の設置が義務付けられています。

学生ローンの審査に通るには?

金融機関からお金を借りる際には必ず審査を受けなければいけません。学生ローンも同様です。

学生ローンの審査はきちんと準備をすれば、また、心がけ次第では通過率が大きく変わります。学生ローンの審査に通るためのコツを紹介します。

定期的な収入を得る

学生ローンの利用を考えている方は、必ず毎月安定した収入を得る生活を送るようにしてからにしてください。

学生ローンの審査規準での安定した収入を得ている方とは、毎月同じ金額の収入が得られるアルバイトに数ヶ月以上勤務している状態の方です。

勤務している期間が長ければ長いほど信頼性が増し審査が通りやすくなります。

他のローンやキャッシングの延滞を避ける

既にローンやクレジットを利用している方は、他社の返済状況が審査で重要なポイントになります。返済状況は信用情報機関に記録されているため審査で一目瞭然です。

返済を滞納しがちの方は審査にネガティブな影響を与えますし、他社の返済を滞納中の人は審査に絶対に通りません。

注意していただきたいのは携帯電話の利用料金です。信用情報機関に記録される延滞情報にはスマートフォンの割賦金も含まれます。

携帯電話の使用料金とスマートフォンの割賦金を合算して支払っている方で、毎月の料金を滞納しがちな方は特に要注意です。審査に通らない可能性が高くなります。

申し込みは正確に丁寧に行う

申し込む際には自身の情報を申告しますが、情報を記入する際はミスのないように、丁寧に行ってください。

ミスが多い書類を提出する方は審査担当者に「いい加減な人」と印象を持たれます。乱暴に記載された書類も同様の印象を与えます。

また、もし店舗での契約を行うのであれば誠実な対応を心がけてください。審査担当者は利用者を「信頼できる人物かどうか」といった観点でも審査を行います。

人柄は審査において重要な要素です。審査担当者に信頼されるように心がけてください。

希望金額は必要最低限で

多くの学生ローンの利用限度額は50万円です。しかし、審査通過を目的とするのであれば必要最低限の金額での申し込みをおすすめします。10万円以内に納めるのがベストです。

融資する金額が低ければ低いほど審査基準が下がるのはご理解いただけるでしょう。融資金額は低ければ低いほど元金の回収が短期間で完了します。そのため、多少審査基準を低くしても融資を行えるのです。

学生ローンで即日融資を実現するには

このページで紹介した学生ローンやカードローンはいずれも即日融資が可能です。ただし、申し込めば必ず即日融資ができる訳ではないのでご注意ください。

即日融資を希望するのであれば、以下の2点を意識してください。

- 午前中に申し込みを完了させる

- 必要書類は整えて不備のないようにする

いくら即日融資が可能な学生ローンでも、審査の可否や金額の最終的な判断を下すのは審査担当者です。もし他の申込みが立て込むと審査が後回しになる可能性があります。午前中の早い時間帯に申し込みが完了すれば確実です。

また、審査で必要な書類は確実に、不備のないようにしてください。審査で提出する書類の目的は利用者の本人確認と信用情報の確認です。不備があると真偽の確認に時間がかかってしまいます。

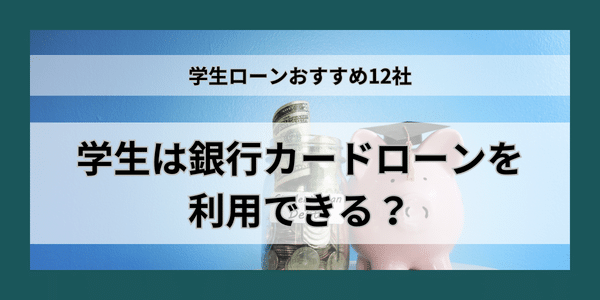

学生は銀行カードローンを利用できるのか

| 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | 楽天銀行 | |

| サービス名 | バンクイック | 三井住友銀行カードローン | みずほ銀行カードローン | 楽天銀行スーパーローン |

| 年利 | 1.8~14.6% | 1.5~14.5% | 2.0%~14.8% | 1.9~14.5% |

| 限度額 | 10~500万円 | 10~800万円 | 10~800万円 | 1~800万円 |

| 審査時間 | 最短即日 | 最短翌営業日 | 最短翌営業日 | 最短翌日 |

| 融資までの時間 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 |

| 振込融資 | ○ | ○ | 〇 | ○ |

| アプリでの返済 | ✕ | ○ | ○ | ✕ |

| アプリで書類提出 | ○ | ○ | ✕ | ○ |

| スマホATM | ✕ | ✕ | ✕ | ✕ |

20歳以上で安定した収入があれば学生でも銀行のカードローンを利用できます。銀行のカードローンは金利が低いので返済の負担が少なく済みます。

銀行カードローンの金利の低さは大きなメリットですが、利用する上で注意しなければいけないのが在籍確認です。

銀行のカードローンの審査では在籍確認が必ず実施されます。そのため、家族にカードローンの利用を知られてしまう可能性があります。

銀行によっては自宅とアルバイト先の両方に確認の在籍確認の電話を行います。

また、申し込んでから融資までの時間もご注意ください。銀行カードローンは申し込んでから利用できるまでに時間が必要です。最短で翌営業日、中には数週間経たないと借入ができません。

すぐにお金が必要な方にはデメリットと言えます。

絶対にしてはいけない借入法や換金法

紹介した違法金融業者(闇金)以外にも、絶対に手を出してはいけない借入法や換金法があります。いくらお金に困っていても厳禁の方法です。具体的な方法とおすすめしない理由を紹介します。

SNSでの闇バイト・個人間融資

Twitterやネットでの掲示板などで仕事の依頼や募集を行っているアカウントがあります。高額なバイト代を提示していますがこれらは「危険なアルバイト」です。

SNSを利用して高額な給与で募集する仕事は違法行為に加担させられる可能性が非常に高いです。

例えば、特殊詐欺の受け子や携帯電話の名義貸しなどです。一時的にお金が手に入ったとしても法に触れた行為で検挙されると一生を棒に振ります。

また、SNSで「お金を貸します」と呼びかけているアカウントがありますがこちらもアプローチしないでください。

個人が営利目的で融資を行うのは法に触れる行為です。つまり違法金融業者と同じです。違法金融業者からお金を借り、その後どのような目にあっても文句は言えないでしょう。

そもそも見ず知らずの人間にお金を貸す行為は普通の神経を持っている人にはできないはずです。できるのは何らかの悪意を持った人のみです。

スマートフォンのキャリア決済

「d払い」や「まとめてau支払い」「ソフトバンクまとめて支払い」など、大手キャリアは決済サービスを提供しています。このサービスを利用して現金化する業者が存在します。

具体的な方法は、キャリア決済で架空の決済を行いその代金から手数料を差し引いた金額を利用者に支払います。お金に困った方は関心を持ってしまうかもしれません。

キャリア決済の現金化は違法ではないものの各キャリアが禁止しています。キャリア決済の現金化の事実が発覚するとキャリアから強制解約されてしまいます。

生活に欠かせないスマートフォンを失うのは大きな痛手となるでしょう。

クレジットカードのショッピング枠の現金化

キャリア決済の現金化と同様にクレジットカードのキャッシング枠を現金化する業者が存在します。

これは、架空の商品やサービスをクレジットカードで購入させ、手数料を差し引いた金額を利用者に支払う、といった方法です。クレジットカードのキャッシング枠を使い切った利用者がターゲットです。

ショッピング枠の現金化はキャリア決済と同様に各カード会社が禁じている換金法です。こちらも発覚すると強制解約され、残っている債務の一括返済を求められます。

クレジットカードの強制解約は事故情報として信用情報機関に記録され、ブラック状態になります。ブラック状態の間は新たなローンやクレジットの利用ができなくなります。

しかもこの方法で差し引かれる手数料は割高に設定されているので割に合いません。

学生ローンのよくある質問

ゆうちょに学生ローンはある?

ゆうちょは学生ローンやカードローンを提供していません。そのため、別の方法での借入を検討してください。

学生ローンで車やバイクは購入できますか?

できます。ただし学生ローンの金利はマイカーローンやバイクローンより高く、利用限度額も高額ではありません。専用のローンでの購入をおすすめします。

バイトをしていなくても利用できる?

できません。何らかの形で毎月の収入がないと学生ローンやカードローンの利用は難しいです。

返済が遅れそうな場合どうずればよいですか?

返済が遅れそうになるとわかればすぐに連絡して遅れる旨の報告をしてください。事前に連絡を入れると数日間は延滞扱いせずに返済を待ってくれる可能性があります。もし返済が間に合わない時は真摯な態度でお願いしましょう。